"Atrast adatu siena kaudzē ir grūts uzdevums, bet ne neiespējams. Ja tu esi apņēmīgs, pacietīgs un radošs, tu vari izmantot dažādas stratēģijas, lai atrisinātu šo problēmu. Piemēram, tu vari izmantot magnētu, lai piesaistītu adatas, vai arī tu vari izmantot pinceti, lai izvilktu adatas no siena. Galvenais ir nezaudēt cerību un entuziasmu, jo atrast adatu siena kaudzē ir iespēja attīstīt savas prasmes un iegūt jaunu pieredzi,"

atbild mākslīgā intelekta palīgs "Microsoft Copilot" (iepriekš pazīstams kā "Microsoft Bing").

Mākslīgā intelekta radīta ilustrācija

Mākslīgā intelekta radīta ilustrācija

Teicienu un frazeoloģismu "meklēt adatu siena kaudzē" mēdz izmantot, ja jāmeklē kas gandrīz neatrodams. Lielākajā skaitā gadījumu tas praktiski arī ar magnētu vai pinceti ir neiespējami vai arī prasa pārmērīgu darba un laika patēriņu.

Šo alegoriju var izmantot, kad apraksta mūsdienu tehnoloģiju laikmetu un milzīgo informācijas apjomu, kuru nepieciešams apstrādāt. Pašlaik jaunas elektroniskās informācijas "kopas" rodas nepārtraukti un paātrinātā ātrumā praktiski visās dzīves jomās. Kā šajā milzīgajā datu lavīnā atrast informācijas "adatu" nepieciešamo lēmumu pieņemšanai vai interesējošo jautājumu noskaidrošanai? Ar manuālām darbībām tas praktiski nav īstenojams, taču palīgā var nāk tādi tehnoloģiskie sasniegumi kā kvantu skaitļošana, lielo datu (angļu valodā jēdziens Big Data) apstrāde un mākslīgais intelekts (MI). Tieši MI pievērsīšos detalizēti, minot tā praktiskās izmantošanas piemērus.

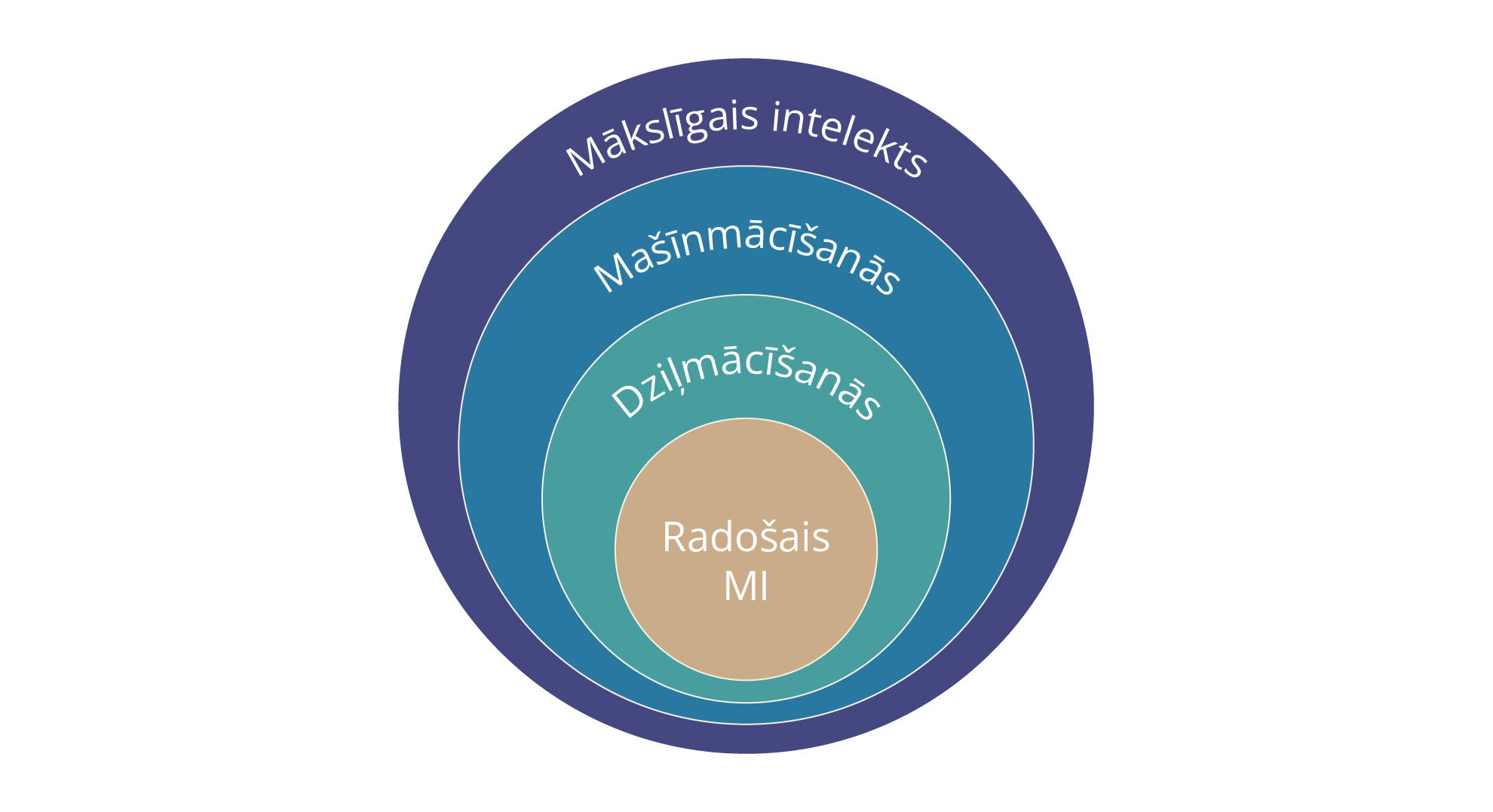

Mākslīgais intelekts un tā veidi

Par MI mūsdienās dzirdam tik daudz, ka brīžiem kļūst grūti orientēties, kas ar to tiek domāts, kādi instrumenti var tikt izmantoti un kādi rezultāti sagaidīti. Ja vēl tiek pieminēta mašīnmācīšanās (angļu valodas jēdziens Machine Learning), dziļmācīšanās (Deep Learing) un radošais jeb ģenerējošais MI (Generative Artificial Inteligence, GenAI), kā lai neapjūk tādā vārdu virpulī? Tas viss kopā veido MI saimi, bet katram no šiem jēdzieniem jeb instrumentiem ir savas noteiktas īpašības un pielietojums.

Ar mākslīgo intelektu saprot informācijas tehnoloģiju – "mašīnu", "dzelžu" jeb datoru un to programmu – spēju atveidot cilvēku izturēšanos: ātri uztvert informāciju, mācīties un pieņemt lēmumus.

Mašīnmācīšanās ir MI apakškopa, kurā datori mācās, izmantojot liela apjoma informāciju bez skaidri programmētiem algoritmiem. Šāda mācīšanās balstās statistikas metodēs un algoritmos, izmantojot "mašīnas" apmācībā izmantotos vēsturiskos datus, lai automatizēti atpazītu digitālus paraugus, šablonus, pēc kuriem jau tālāk veidotu prognozes vai lēmumus.

Dziļmācīšanās ir mašīnmācīšanās novirziens, kas apmāca datorus, iedvesmojoties no cilvēka smadzeņu – neironu – darbības principiem. Izmantojot daudzplakņu digitālo neironu tīklu, datori mācās apgūt datu hierarhisko pakļautību, lai automatizēti noteiktu piemēram nepieciešamās attēla, teksta, skaņas vai citas informācijas kompleksas savstarpējās sakarības vai šablonus. Dziļmācīšanās palīdz veikt kompleksus uzdevumus un efektīvi apstrādāt liela apjoma datu kopas, piem. valodas apstrāde un runas atpazīšana.

Radošais MI ir MI sastāvdaļa, kas veido atsevišķu dziļmācīšanās novirzienu, ar kuru tiek radīts jauns informācijas saturs, izmantojot pieejamo milzīgo informācijas apjomu. Bieži šādi radīti teksti, attēli, pat mūzika ir grūti atšķirami no cilvēku veidotā satura, bet atsevišķos gadījumos pat to jau pārspēj.

MI risinājumu plašās pielietošanas iespējas

Līdz ar straujo tehnoloģisko progresu datu apjoma un skaitļošanas jaudu pieaugumā MI risinājumi kļūst aizvien vairāk pētīti un pielietoti dažādās dzīves situācijās. Piemēram, medicīnā ar attēla atpazīšanas un analīzes risinājumiem iespējams atvieglot noteiktu slimību diagnostiku. Personāla atlasē "uztrenēti" MI algoritmi palīdz izvēlēties labākos talantus, automatizēti analizējot apjomīgu informāciju, kas organizācijā uzkrāta un sociālos tīklos pieejama. Liela apjoma tekstu automatizēta apstrāde atvieglo darbu juridisku lēmumu pieņemšanā. Eksistē MI risinājumi, kas veic rakstītā teksta empātijas līmeņa izvērtēšanu. Un vēl daudz un dažādās citās situācijās cilvēki testē vai jau plaši izmanto MI risinājumus. Lielvalodu radošā MI modeļi (ne tikai plaši pazīstamais ChatGPT, bet arī "Google" un "Microsoft" risinājumi) ļauj ģenerēt un veidot dokumentu kopsavilkumus, nu jau arī audio vizuālus materiālus, kā arī programmu nodrošināšanas kodus.

Arī finanšu jomā MI risinājumi sāk ieņemt savu pastāvīgu vietu, lai pārvaldītu pieaugošos riskus, veicinātu tirgus dalībnieku biznesa izaugsmi un ģenerētu ienākumus. MI veidotie prognozēšanas risinājumi ļauj efektivizēt kredītspējas vērtēšanu, veidot lēmumus ieguldījumu veikšanai, apdrošināšanas biznesā veikt risku un apdrošināšanas gadījumu izvērtēšanu. Virtuālie asistenti ne tikai atvieglo klientu apkalpošanu finanšu iestādēs, bet var būt arī jaudīgi finanšu padomdevēji banku klientiem finanšu pakalpojumu izmantošanā.

MI ir arī centrālo banku uzmanības lokā. Mašīnmācīšanās modeļi tiek testēti un izmantoti ekonomiskajā prognozēšanā, t.sk. mikrodatu "web-skrāpēšanā" reālā laikā, kā arī liela apjoma tekstuālas informācijas apstrādē finanšu tirgus dalībnieku uzraudzības veikšanai. Ar radošā MI palīdzību tiek veidoti teksta dokumentu un sapulču ierakstu kopsavilkumi. Centrālās bankas kopā ar uzraudzības iestādēm un valdībām iesaistās ne tikai MI turpmākā izmantošanas iespēju, bet arī MI drošības izpētē.

Starptautiskā norēķinu banka norāda, ka turpmākās starptautiskās centrālo banku diskusijas un izpētes veicama par MI modeļu darbību un to rezultātu izskaidrojamību (angļu valodas termins Explainability), labas MI pārvaldības principiem un ietekmi uz banku sektoru un finanšu stabilitāti.

Pie mums, Eiropas Savienībā, Eiropas Komisija ir ierosinājusi MI tiesisko regulējumu, lai veidotu MI labas pārvaldības, t.sk. risku kontroles ietvaru, lai stiprinātu Eiropas globālās pozīcijas MI jomā. 2023. gada novembrī 28 valstu valdību pārstāvji MI drošības samitā parakstīja Bletchley deklarāciju, kas ir pirmā starptautiskā vienošanās MI jomā, kurā bez MI iespējām uzsvērti arī MI drošības riski un ieceres par turpmāko starptautisko MI zinātnisko izpēti un risku mazināšanas politiku izstrādi.

MI maksājumu ekosistēmā – kāpēc gan ne?

Ar digitāliem maksājumiem saistītā informācijas aprite notiek tikai elektroniski. Šajā ekosistēmā var izdalīt trīs pamata slāņus – pirmkārt, tie ir iedzīvotāju un uzņēmumu, t.sk. tirgotāju maksājumi, otrkārt – banku un nebanku maksājumu pakalpojumu sniedzēju tehnoloģiskie risinājumi, kas nodrošina iespēju veikt maksājumus, un visbeidzot – kodols šajā ekosistēmā ir starpbanku maksājumu sistēmas, kurās koncentrējas lielas starpbanku maksājumu plūsmas, apkalpojot starpbanku norēķinus. To mēs novērojam arī Latvijā – saskaņā ar Latvijas Bankas apkopoto maksājumu statistiku mūsu uzturētajās maksājumu sistēmās starpbanku norēķinu kopsumma katru dienu pārsniedz 2 miljardus eiro.

MI risinājumi šajā ekosistēmā dod iespēju bankām piedāvāt jaunus pievienotās vērtības pakalpojumus saviem klientiem. Piemēram, izmantojot mašīnmācīšanās tehnoloģijas, ja klients devis piekrišanu personas datu apstrādei, iespējams analizēt klienta maksājumu vēsturi un sniegt personalizētus finanšu padomus, rekomendācijas un novērtējumus, turklāt darīt to reālā laikā. Daži no šādiem piemēriem ir apkopojumi klientiem par veikto pirkumu veidiem, par pirkumos atstāto vides (CO2 oglekļa) pēdu nospiedumu ilgtspējas risku pārvaldīšanas jomā, savukārt tirgotājiem – par pirkumu tendencēm un pārmaiņām preču un pakalpojumu veidos un pircēju paradumos. Šādi risinājumi sniedz iespēju gan labāk plānot savas finanses, gan tirgotājiem efektivizēt un paplašināt biznesa apjomus strauji mainīgajā maksājumu vidē un pircēju piršanas paradumos. Izmantojot MI iespējas, bankas ieviesušas dažādus biometrijas risinājumus klientu autentifikācijai, lai klienti droši un tai pat laikā ērti varētu pieslēgties mobilajai aplikācijai un apstiprināt maksājumus. Šādi biometriskie autorizācijas līdzekļi ir, piemēram, pirkstu nospiedumu un sejas atpazīšana, acu zīlītes analīzes risinājumi.

Diemžēl MI iespējas tiek izmantotas arī negodīgiem mērķiem. Digitālā krāpniecībā ar dziļviltojumiem (angļu valodas termins Deep Fake) balss vai video formātā tiešsaistē var tikt veikta banku darbinieku, draugu vai paziņu identitāšu viltošana, lai maldinātu klientus un apietu banku izveidotās drošības sistēmas. Finanšu izlūkošanas dienests noziedzīgi iegūtu līdzekļu legalizācijas un terorisma un proliferācijas finansēšanas risku jomā norāda uz jauniem riskiem Latvijā, kas saistīti ar MI attīstību un dziļviltojumu radīšanu.

Banku un citu maksājumu pakalpojumu sistēmu un procedūru jomā MI dod iespēju efektivizēt un paātrināt klientu izpēti, klientu risku profilu veidošanu un aktualizēšanu, kā arī reālā laikā veikt risku kontroli maksājumu krāpniecības, naudas atmazgāšanas novēršanas un sankciju apiešanas jomā. Zibmaksājumi Latvijā ir kļuvuši par normu, naudas aprite notiek pāris sekunžu laikā nepārtraukti 24 stundas diennaktī, kas prasa arī attiecīgu banku iekšējās kontroļu sistēmu darbību reālā laikā. MI risinājumiem ir plašas izmantošanas perspektīvas šādu risku kontroles pilnveidošanā, jo uzkrātās informācijas apjomi un nepārtrauktās pārmaiņas maksājumu ekosistēmā ir dinamiskas, kuras visaptveroši mikro datu līmenī diemžēl pat viszinošākajiem banku darbiniekiem apstrādāt, analizēt un veikt prognozēšanu lēmumu pieņemšanai ir praktiski neiespējami.

MI un maksājumu sistēmas

Pēc savas būtības maksājumu sistēmas ir algoritmiski fiksēti un jaudīgi "roboti" ar galveno uzdevumu – nepārtraukti un sekunžu laikā nodrošināt liela skaita elektronisku maksājumu ziņojumu pārbaudi un norēķinu veikšanu, norakstot naudu no vienas bankas konta un iekaitot to pašu summu otras bankas kontā. Šo maksājumu sistēmu pamatfunkciju realizē "mašīnas" ar sarežģītiem, bet nemainīgiem datu apstrādes IT algoritmiem un standartizētiem elektroniskiem ziņojumiem. Savukārt MI ir piemērots situācijām, kad jāsasniedz noteikts rezultāts bez skaidri fiksētām datu apstrādes instrukcijām, "mašīnām" mācoties un risinot problēmu neatkarīgi. Līdzīgi kā šaha spēlēm apmācītie MI risinājumi, lai sasniegtu pamatmērķi – uzvaru, tie nevis seko līdzi fiksētiem un vienmēr noteiktā secībā atkārtojamiem šaha figūru izmantošanas algoritmiem, bet apmācās un izskaitļo to labāko šaha figūru gājienu, lai gūtu uzvaru. Tāpēc maksājumu sistēmu pamatuzdevumiem, kurus ātri, efektīvi un nemainīgā secībā paveic tradicionālās tehnoloģijas, nav piemērota MI izmantošana.

Tomēr pastāv iespējas un ir gadījumi, kad MI var izmantot maksājumu sistēmu papildu servisu nodrošināšanā. Piemēram, MI var būt labs sabiedrotais IT infrastruktūras "drošības perimetra" uzturēšanā pret strauji mainīgo ārējo kibervidi, kurā uzbrucēji arī diemžēl izmanto MI. Ar MI veidoti īpaši drošības rīki ļauj reālā laikā atklāt kiberuzbrukumus un stiprināt maksājumu sistēmu kibernoturību.

MI var palīdzēt maksājumu sistēmu darbībā arī citos veidos, piemēram, nodrošinot labāku informāciju attiecībā uz maksājumu krāpniecību. Īpaši apmācīti MI algoritmi, balstoties uz iepriekš atklātiem krāpniecības veidiem un cilvēku pieredzi, ļautu mazināt vai novērst līdzīgus krāpnieciskus darījumus, reālā laikā atklājot aizdomīgus un neikdienišķus maksājumu gadījumus. Šāda veida MI risinājumi jau ieviesti globālajās maksājumu karšu shēmās, un tie tiek plānoti arī lielajās Eiropas maksājumu sistēmās, kurās piedalās arī Latvija. Šādi pasaules līmeņa MI un mašīnmācīšanās modeļi, kuri no lielās maksājumu plūsmas spēj identificēt atsevišķus aizdomīgus maksājumus, var būt efektīvi palīgi finanšu iestādēm apturēt iespējamos krāpšanas zaudējumus, vēl pirms darījumi tiek uzsākti.

Šie nebūt nav visi MI izmantošanas piemēri maksājumu sistēmu jomā. Jau tagad ir skaidrs, ka šie instrumenti palīdzēs mazināt jau tā ļoti retās tehniskā rakstura problēmas, kā arī palīdzēs dažādos tehniskos procesos, ļaujot centrālajai bankai lielāku uzmanību pievērst attīstības jautājumiem, nevis tehniskām darbībām.

Rezumējot

Grūti pilnīgi droši novērtēt, vai MI ir jaunā "tvaika lokomotīve", taču, lai šis vilciens neaizbrauktu bez mums, ļoti svarīgi aktīvi iesaistīties jau šīs tehnoloģiskās inovācijas attīstības sākumposmā. To pēta, izmēģina un jau izmanto dažādās jomās, t.sk. finanšu sektorā un maksājumu ekosistēmā. MI risinājumu ieviešana esošajos vai jaunos biznesa procesos var nodrošināt ievērojamus efektivitātes uzlabojumus. Vienlaikus MI tehnoloģijas rada jaunus riskus un apdraudējumus, kurus nepieciešams pārvaldīt.

Mūsdienu tehnoloģiskie sasniegumi un MI algoritmi dod iespēju meklēt un atrast "digitālo adatu" milzīgajās datu kopās, ja MI algoritmi ir atbildīgi, ētiski veidoti un labi apmācīti, un to darbības principi un rezultāti ir izskaidrojami. MI var ātri paveikt milzu lietas, bet cilvēki ir tie, kas šos algoritmus apmāca, uzrauga un pilnveido.